携程拿去花取现上征信吗

近期不少用户在使用携程平台时,误以为通过携程可以操作花呗取现功能,进而担忧该行为是否会上征信系统。这种误解源于对金融产品和平台合作机制的混淆。实际上,花呗取现属于蚂蚁金服的独立服务,携程作为旅游预订平台,仅提供支付接口而非资金管理功能。用户在实际操作中若混淆了支付场景与取现流程,容易引发不必要的信用风险。本文将聚焦核心机制,揭示真实影响路径,避免用户陷入信息迷雾。

花呗取现本质上是用户通过花呗APP向指定银行账户提取现金的高风险操作,需通过实时信用审核。该行为触发蚂蚁金服的风控系统,一旦确认取现,系统会立即同步交易数据至央行征信中心。取现之所以被重点监控,是因为它直接涉及资金流动性与信用风险——与普通消费不同,取现会增加用户负债压力,系统需在72小时内完成征信上报。这种设计并非针对特定平台,而是基于花呗作为信贷产品的本质属性,确保用户行为可追溯。

征信机构对取现行为的处理并非简单记录,而是经过多层验证。当花呗系统识别取现请求时,会自动关联用户历史还款记录、负债比例等维度,生成风险评分后上传至央行征信系统。用户在取现后3日内可登录个人征信报告查询,但上征信的实质影响取决于取现金额与频率:单次取现5000元

携程平台在花呗取现中仅扮演支付渠道角色,不参与取现流程设计。用户在携程下单时选择花呗支付,资金流转至蚂蚁金服,但取现必须在花呗APP内独立完成。若用户误以为携程提供取现功能,实则属于操作误区——平台合作仅限于订单支付,取现行为由花呗直接管理。因此,携程本身不会对取现上征信产生直接影响,但用户若在支付后误触取现,仍需承担征信风险。

对于普通用户,花呗取现上征信的潜在影响需理性评估:短期可能因取现金额较大导致信用评分波动,长期则可能限制贷款额度。尤其当用户频繁取现,系统会将其归类为高风险行为,进而影响信用卡申请或房贷审批。建议优先使用花呗还款功能,避免现金提取,同时定期通过央行征信中心官网自查报告。金融行为的合规性,往往取决于对自身操作的清醒认知。

综上所述,携程与花呗取现无直接关联,但用户误操作仍会触发征信记录。关键在于理解花呗的信用机制:取现行为实时上征信,但通过正规还款可有效规避风险。用户应主动区分平台功能与产品边界,将金融决策权握在自己手中,避免因信息偏差损害长期信用。

相关文章

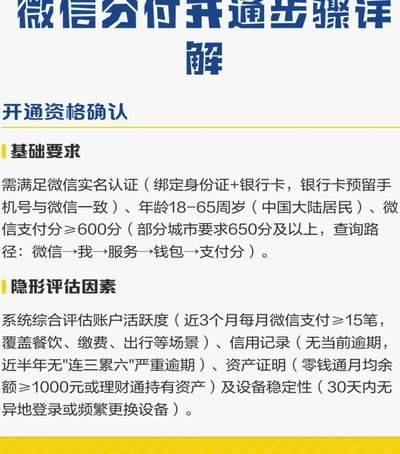

微信的分付坑一次性套出来吗

微信分付功能的运作机制建立在用户信用评估体系之上,其核心逻辑是通过消费行为数据反推用户还款能力。平台将用户划分为不同信用等级,对应差异化的额度与利率,这种分级制度本质上是风控模型的具象化。值得注意的是...

微信分付坑如何一次性规避

微信的分付功能,在“钱”与“关系”的微妙交织中,构建出了一种独特的社会实验。很多人试图通过一次性的大额转账,绕过微信支付设置的每日/每月转账上限,从而快速转移资金。这种策略,我们称之为“套分付”。从技...

微信分付“坑”:如何规避风险

微信分付作为一个金融产品,自推出以来便备受关注。然而,不少用户反映遇到了各种“坑”,如规则不明晰、逾期费用高等问题。那么,这些所谓的“坑”能否一次性全部暴露出来呢?答案是复杂的。 首先,需要认识到微...

24小时现金贷款陷阱

近期,随着金融市场的多元化发展,“24小时套现电话”这一概念引起了广泛讨论。这类服务通常通过提供即时现金贷款的方式吸引消费者,但其背后隐藏的风险和隐患不容忽视。 在追求快速资金周转的用户眼中,这种...

24小时套现电话的金融黑幕

金融系统中存在一类特殊的服务通道,其运作逻辑与传统信贷流程存在本质差异。24小时套现电话往往依托非正规金融网络,通过即时通讯工具构建起全天候资金流转体系。这类服务通常以"无抵押""秒到账"为卖点,实则...

携程花取现是否会上征信?

“携程拿去花取现上征信吗”这个问题,远比表面上的简单答案复杂得多,需要结合多方面的因素进行深入分析。从信用体系的运作机制来看,花取现(比如携程的“花钱”)本质上是一种小额贷款服务,其是否会上征信,取决...