24小时套现陷阱

“24小时套现电话”这个词语,听起来便捷诱人,仿佛能轻易解决资金难题。然而,它背后的真相往往是复杂且充满风险的。这类电话通常来自地下贷款机构或诈骗团伙,他们利用人们急需用钱的心理,承诺快速、高效地解决...

24小时套现陷阱警戒指南

近年来,“24小时套现电话”成为了社会关注的热点问题,其背后隐藏着复杂的金融与法律环境。从表面上看,这类电话往往以紧急情况或高额回报为诱饵,引导消费者进入高风险的资金交易环节。实际上,它们可能涉及非法...

24小时套现电话背后的金融隐患

“24小时套现电话”的概念本身就蕴含着一个复杂且充满争议的金融生态。从专业角度来看,它并非单纯的“快速借贷”渠道,而是一个高度依赖信任、信息不对称和潜在风险的系统。这种服务的出现并非偶然,而是市场对便...

携程拿去花取现上征信吗

近期不少用户在使用携程平台时,误以为通过携程可以操作花呗取现功能,进而担忧该行为是否会上征信系统。这种误解源于对金融产品和平台合作机制的混淆。实际上,花呗取现属于蚂蚁金服的独立服务,携程作为旅游预订平...

携程花取现是否会上征信?

“携程拿去花取现上征信吗”这个问题,远比表面上的简单答案复杂得多,需要结合多方面的因素进行深入分析。从信用体系的运作机制来看,花取现(比如携程的“花钱”)本质上是一种小额贷款服务,其是否会上征信,取决...

24小时套现电话的金融黑幕

金融系统中存在一类特殊的服务通道,其运作逻辑与传统信贷流程存在本质差异。24小时套现电话往往依托非正规金融网络,通过即时通讯工具构建起全天候资金流转体系。这类服务通常以"无抵押""秒到账"为卖点,实则...

24小时现金贷款陷阱

近期,随着金融市场的多元化发展,“24小时套现电话”这一概念引起了广泛讨论。这类服务通常通过提供即时现金贷款的方式吸引消费者,但其背后隐藏的风险和隐患不容忽视。 在追求快速资金周转的用户眼中,这种“...

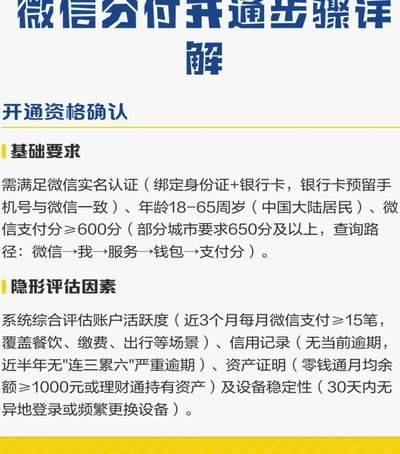

微信分付“坑”:如何规避风险

微信分付作为一个金融产品,自推出以来便备受关注。然而,不少用户反映遇到了各种“坑”,如规则不明晰、逾期费用高等问题。那么,这些所谓的“坑”能否一次性全部暴露出来呢?答案是复杂的。 首先,需要认识到微信...

微信分付坑如何一次性规避

微信的分付功能,在“钱”与“关系”的微妙交织中,构建出了一种独特的社会实验。很多人试图通过一次性的大额转账,绕过微信支付设置的每日/每月转账上限,从而快速转移资金。这种策略,我们称之为“套分付”。从技...

微信的分付坑一次性套出来吗

微信分付功能的运作机制建立在用户信用评估体系之上,其核心逻辑是通过消费行为数据反推用户还款能力。平台将用户划分为不同信用等级,对应差异化的额度与利率,这种分级制度本质上是风控模型的具象化。值得注意的是...